個人資産800億円、サラリーマンとして史上初めて長者番付1位になった事がある清原達郎氏の書籍です。2000年代に株式投資をしていた方ならタワー投資顧問の名前は一度聞いた事あるかもしれませんが、ファンドの成績は全期間で90倍という驚異的なパフォーマンスで話題となりました。

私は投資本を100冊以上読んできましたが、ベスト3には入る本だと思いました。

彼の書籍を読んで考えていた事は未公開株のM&Aにおいても同じ法則が利用できると感じました。

数多くの付箋を入れましたが、今回は敢えてM&A目線に絞った内容に留めます。

①ネットキャッシュ比率に注目する事

先ずネットキャッシュに注目していることは資産の中でも設備や工場、土地などの固定資産は簡単に現金化できない事があります。

例えば、不採算事業で古い工場や設備を簿価の通りに判断してしまう事は現実的に厳しい事はイメージし易いと思います。

同氏はネットキャッシュ比率を下記の通りに定義しております。

流動資産+投資有価証券×70%―負債=ネットキャッシュ

とわかりやすい計算式を開示されております。投資有価証券は流動性により、簿価の70%として試算しているというのも固めに判断する為には重要な手法だと考えます。

多くの中小企業は手元現金が少ない事があり、固定資産と負債が膨らんでいることが多いです。

特にバブル期に購入した土地・会員権などの減価償却が無い資産は割高に計上されている事も多く、これらを抜いて試算していく必要性があります。

②グロース株を評価しない事

同氏はグロース市場を最悪の市場としておりますが、私もこれには同感であり、上場企業以外もグロース市場の会社評価は財務と連動していない事も多く、同業種比較法などのマルチプル計算で曖昧な価値査定がされています。

日本ではGoogleやMATAのような急成長のIT企業を生み出す事は歴史的にも難しく、グロース市場は屍の集まりの有様であり、成長している企業を見つける方が難しいです。

上記はグロース市場の10年チャートですが、日経平均株価(大手企業)の指数が最高値を更新する中、グロース市場は最安値付近に位置しております。

そして、成長企業は時価総額300億円以上の上場するケースもあり、その場合は最初から東証プライム市場に上場をしてしまっているのが日本の実情となります。

ついては未上場企業でもグロース市場に位置するような企業を買う事は投資資金が全損する可能性があります。

基本的にグロース企業は自社より高く買ってくれる会社に売却(エクジット)するか、IPOでしか換金化できないので、その事はよく理解しておく必要性があります。

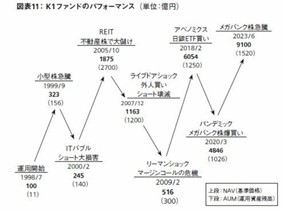

③プロが運用しても資産変動は市場の動きに連動する事

ファンドの資産の基準値を公開されておりましたが、手堅く運用していても資産が数分の一になったり、その反面に短期間で10倍以上になったりと大きく価格変動があります。

景気や市場の影響で〇〇ショックという言われる事態になった場合、大きくドローダウンが発生します。投資においては絶対法則はございません。これは投資やM&Aをする場合は必ず起きる事なので、よく心に留めておいた方が良いと考えます。

最後に私はIT業界出身者ではありますが、自身の資産を運用する株式投資は資産バリュー投資手法に趣があり、純資産の流動性や調達金利に基づいた評価をしています。多くのIT企業の成長過程の実態を見てきたからこそ、成長性の陰りやバブルでの後退を目の当たりにして参りました。

そして、どんな成長企業もいつかはバリュー株として取り扱われるようになります。例えばITバブルで一世風靡をしたヤフー株も現在はバリュー株だと認識しています。

LINEヤフー社 PBR0.97倍(2024年4月5日時点)

※PBR(Price Book-value Ratio:株価純資産倍率)

計算式は PBR=株価 ÷ 1株あたりの純資産

M&Aにおいても株式投資においても、重要な事は割安であるか?という点でありM&Aの失敗事例の第1位は会社を割高で購入した結果、見込み収益より低くなった事を失敗と位置付けております。

M&Aの仲介営業マンの多くはシナジー効果やトレンドなどで高く売る為のロジックについてあらゆるトークスクリプトを持っています。自身で割安か割高であるか、自己評価の目を持つことが重要だと考えます。

コメント