年金を管理している厚生労働省がiDeCo(個人型確定拠出年金 イデコ)へ掛け金が払える年齢制限の上限を65歳未満から70歳未満までを引き上げる事が決定いたしました。

今回の記事では最初にiDeCoとNISAの違いについて解説させていただきます。

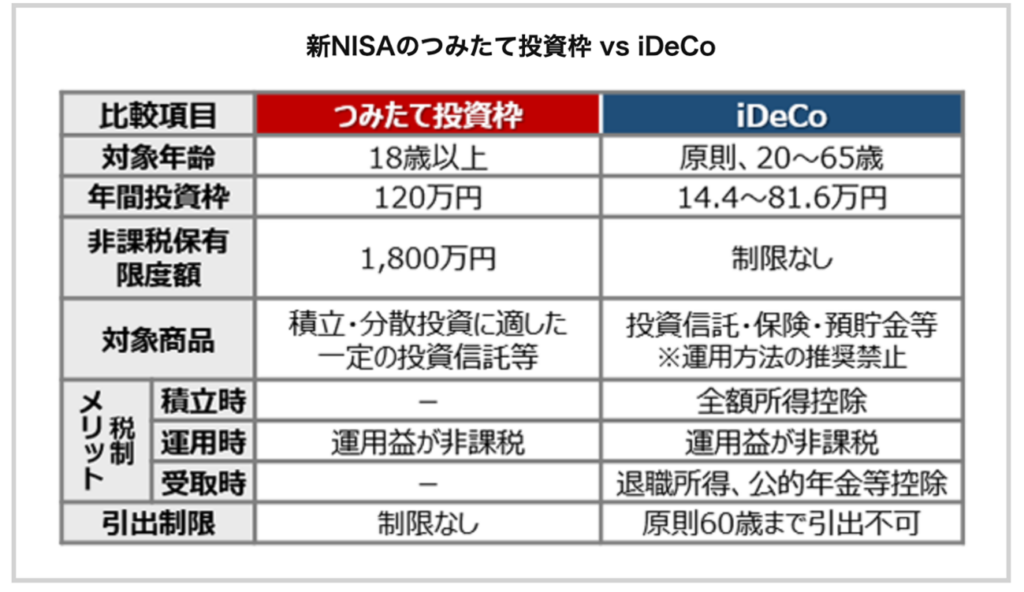

先ず、同じ点はNISAもiDeCoも運用益は非課税であり、この仕組みを用いて購入した証券が株価や債券の値上がりがあった場合に売却時は全額非課税となります。

(通常は20.315%の税金がかかります。)

(引用元:https://www.daiwa.jp/lp_dc/ideco/column/article_262/)

今度は違う点ですが、iDeCoとは自身で年金を積み立てる仕組みであり、現在の仕事の給与(所得)から全額所得控除できるのがNISAとの大きな違いとなっております。

通常、給与明細で確認ができる額面給与から手取り給与までに税金や年金が引かれますが、iDeCo分が額面給与から引かれますので、その分で引かれる税金を安く抑える事ができます。

つまり、働いている方にとってはNISAよりも税金的には良い点が多いです。しかし、一方でデメリットを3点解説いたします。

デメリット①は年金資産に該当しますので、原則として60歳まで引き出す事ができません。(NISAはいつでも解約が可能で随時引き出しができます。)

デメリット②は年金を想定した投資となりますので、投資できる対象がとても少ないのです。

個別株などは買う事ができませんので、あくまでiDeCoで設定された商品から選ぶ流れとなります。

(引用:https://info.monex.co.jp/ideco/products/ranking.html)

デメリット③は職業別に掛け金が異なります。

自営業の方は退職金や企業年金が通常はないので、掛け金にできる金額が大きくなっておりますが、普通の会社員の方だと金額は小さくなります。

(引用:https://www.benefit401k.com/customer/RkDCMember/Common/JP_D_BFKLogin.aspx)

簡単にイメージをご説明すると、NISAは通常の株式投資の税金がNISAの金額範囲で無料になる事、iDeCoは自身の給与から退職金、及び年金を積み立てていくという仕組みという事と区別できます。

終身雇用で企業年金がある会社員や公務員との格差を埋めるための制度で有り、自身が転職や起業などの選択肢をとる場合は老後の資金を確保するためにiDeCoはやっておいた方が良い仕組みでしょう。

例えば、万が一の自己破産にあった場合、NISAは差し押さえ対象となりますが、iDeCoは年金資産に該当しますので没収される事はございません。

急激な人口減少が想定されている日本では、今後は年金の収支が大幅に赤字になる事が想定されます。同時に健康保険において自己負担率も増加していく事でしょう。

2022年 厚生年金の収支決算

2022年 国民年金収支決算

日本の財政も厳しい状況で有り、年金が生活を支える程の支給金額に至らない可能性は高いと思いますし、毎年更新される寿命平均に基づき公的年金の支給時期は70歳以上まで引き上げられる可能性は十分高いと考えられます。

NISAやiDeCoを活用していく事はマストな状況だと私は考えています。

そして、ブログタイトルの今回の“70歳未満”という上限引き上げは岸田総理が資産倍増プランで名言していましたが、現在は65歳から69歳で働いている人が52%となっており、今や多くの方が年金をもらう側ではなく支払う方になっている事が背景として挙げられます。

今後は公的年金の支給時期や支給金額は大きく見直される可能性があります。自身のマネーリテラシーを上げて、良い投資をしていくことが大切です。

コメント