2023年から創業家がMBOを決断するケースが急増しております。

背景としては東証が株価を重視した取り組みを各上場企業に対して、要請した事が背景と言われております。

MBO(Management Buyout)とは

それではMBOとして、適正であったかどうかはPBR(株価純資産倍率)という指標を用いたいと考えております。

PBR(Price Book-Value Ratio)とは

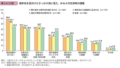

| 上場廃止予定銘柄 | PBR |

| ベネッセホールディングス | 1.54倍 |

| シダックス | 3.15倍 |

| 大正製薬ホールディングス | 0.85倍 |

| アウトソーシング | 2.46倍 |

| アオキスーパー | 1.00倍 |

| ペイロール | 1.85倍 |

| スノーピーク | 3.04倍 |

※2024年3月3日

PBRとは純資産に対して、1倍を基準に割高か割安かを表す指標であり、数字が大きいほど割高となります。

上述の通り、上場廃止を目指してMBOをしている企業の多くはPBRが高いとは言えず、単純に割安に放置されていた銘柄が今後の株価向上策への選択肢を考えた場合、大株主である創業家にとって居心地が悪さなどを想定し、MBOを選択したとも考えられるでしょう。

特に今回の大正製薬ホールディングスはPBRが0.85倍として、1倍すら切っている事で株主の多くから疑惑と波紋を呼んでいます。

特に、このスキームは相続に関わる事業承継(M&A)が絡んでいると推測され、そのまま上場した状態であれば上場株式だと評価額が高くなるのでMBOで同社株を買い付けたファミリーオフィスは多額の負債を抱える事になるので、相殺し相続税が軽減されると言われております。

上場企業にも関わらず、創業家の個人的な相続税の軽減の為にMBOを選択したとも受け取る事ができます。

そして、市場参加者含めた個人投資家は情報の非対称性により、損失を被っている可能性があります。

大正製薬ホールディングス株は2018年をピークに下降を続けていましたが、仮にこのMBOを織り込んでの意図的な業績や株価の操作であればそれはコーポレートガバナンスに抵触する事態となります。

そして、MBOが急増している現在のタイミングではこの手の話は煙に巻かれてしまい、表に出る事がありませんが、同社だけでは無く他企業のMBOにも同様の視線を向けてしまいます。

上場企業であれば、法人から個人投資家まで公募で資金を募る経緯を持ちますので、報われるべきは同社に投資している全ての投資家の筈です。

しかし、個人投資家の多くは情報や知識を持ち合わせておらず、MBO価格で売ると高く売れるという認識を元に、短期需要に駆り立てられてしまいます。

今後、東証取引証券所ではより一層の厳しい監視体制を敷いていくと考えますが、株式市場から創業家の事業承継を目的とした小狡い相続税対策のような案件が減少する事を祈っております。

コメント